法人市民税について

法人市民税とは

市内に事務所や事業所がある法人にかかる税です。

法人税額に応じて負担していただく法人税割と、資本金等の額、従業者数に応じて負担していただく均等割額があります。

| 納税義務者 | 収益事業 | 法人税割 | 均等割 |

|---|---|---|---|

| 市内に事務所や事業所を有する法人 | 該当 | 該当 | |

| 市内に事務所や事業所は有しないが、寮等を有する法人 | - | 該当 | |

| 公益法人(地方税法第296条1項第2号法人) | 収益事業あり | 該当 | 該当 |

| 収益事業なし | - | - | |

| 公益法人(上記以外の法人) | 収益事業あり | 該当 | 該当 |

| 収益事業なし | - | 該当 | |

| 公益法人(認可地縁団体、特定非営利活動法人) | 収益事業あり | 該当 | 該当 |

| 収益事業なし | - | 該当 (減免対象) |

|

| 公共法人(地方税法第296条1項1号法人) | - | - | |

| 公共法人(上記以外の法人) | - | 該当 | |

| 協同組合等 | 該当 | 該当 | |

| 人格のない社団等(PTA・同窓会・同業者団体等) | 収益事業あり | 該当 | 該当 |

| 収益事業なし | - | - |

1. 法人税割

・平成26年9月30日以前に開始した事業年度の税率 : 法人税額×14.7%

・平成26年10月1日から令和元年9月30日までの間に開始した事業年度の税率 : 法人税額×12.1%

・令和元年10月1日以後に開始する事業年度の税率 : 法人税額×8.4%

法人税割の税額変更に伴う予定申告の経過措置について

令和元年10月1日以後に開始する最初の事業年度の予定申告について、法人税割額は以下のとおり計算します。

予定申告の法人税割額=前事業年度の法人税割額×3.7月÷前事業年度の月数

(通常:前事業年度の法人税割額×6月÷前事業年度の月数)

2. 均等割

| 資本金等の額 | 従業員数 | 年税額 |

|---|---|---|

| 50億円超 | 50人超 | 3,600,000 円 |

| 50人以下 | 492,000 円 | |

| 10億円超50億円以下 | 50人超 | 2,100,000 円 |

| 50人以下 | 492,000 円 | |

| 1億円超10億円以下 | 50人超 | 480,000 円 |

| 50人以下 | 192,000 円 | |

| 1,000万円超1億円以下 | 50人超 | 180,000 円 |

| 50人以下 | 156,000 円 | |

| 1,000万円以下 | 50人超 | 144,000 円 |

| 50人以下 | 60,000 円 |

3. 申告と納税

便利で安全な電子申告システム(eLtax:エルタックス)をご利用ください。

eLTAX(エルタックス) 地方税ポータルシステム トップページ

申告や異動届の手続きをインターネットを利用して行うことができます。

大法人の電子申告の義務化について税制が改正されました。

大法人の電子申告の義務化について(国税電子申告・納税システム(イータックス)のサイト)

平成30年度の税制改正により、一定の法人が行う法人市民税の申告等は、eLtax(エルタックス)により書類を提出しなければならないことになりました。

| 申告種類 | 申告納付期限 |

|---|---|

| 確定申告 | 事業年度終了の日の翌日から2か月以内 |

| 中間(予定)申告 | 事業年度開始の日以後6か月を経過した日から2か月以内 |

| 解散による確定申告 | 事業年度開始の日から解散の日までをみなし事業年度とし、解散の日の翌日から2か月以内 |

| 清算確定申告 | 残余財産の確定した日の翌日から1か月以内 |

| 公益法人等の均等割申告 | 毎年4月末 |

4. 申告書等ダウンロード

法人市民税申告書第20号様式(確定) (PDFファイル: 13.5KB)

法人市民税申告書第20号様式(中間) (PDFファイル: 13.5KB)

法人市民税申告書第20号の3様式(予定) (PDFファイル: 10.7KB)

法人市民税申告書第22号の3様式(均等割) (PDFファイル: 6.0KB)

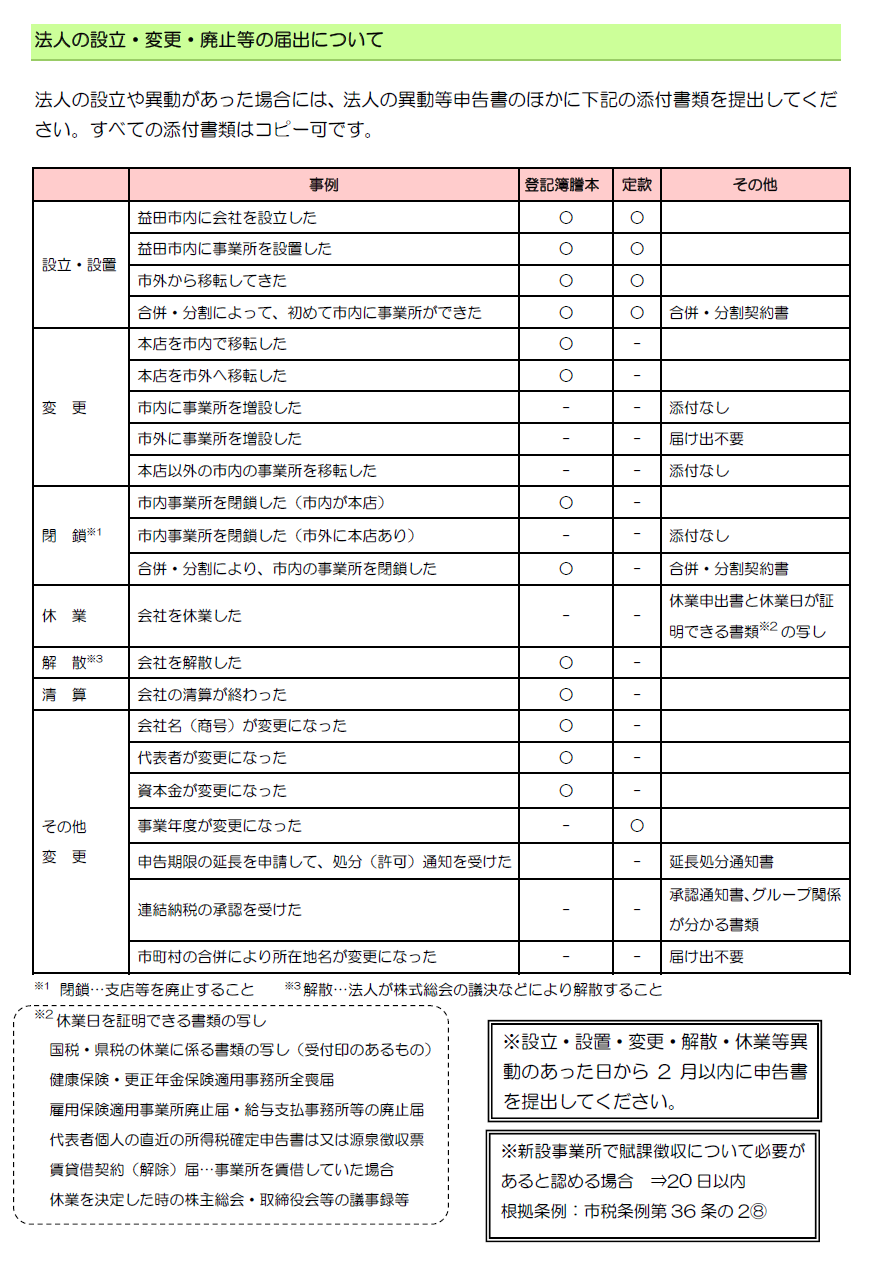

法人の設立・変更・廃止等の届出にかかる添付書類について

法人の設立・変更・廃止等があった場合は下記に沿って添付書類の提出をお願いします。

この記事に関するお問い合わせ先

総務部 税務課 市民税係

〒698-8650 島根県益田市常盤町1番1号

電話番号:0856-31-0609

ファックス:0856-23-3929

お問い合わせフォーム

- みなさまのご意見をお聞かせください(税務課)

-

更新日:2023年11月27日