令和8年度 介護保険料に関する大切なお知らせ

介護保険制度は、国・県・市が負担する公費(税金)と、皆様に納めていただく介護保険料を財源として運営しています。65歳以上の方(第1号被保険者)の令和8年度介護保険料は6月に決定し、『介護保険料決定通知書』を被保険者の皆さんにお送りします。(6月中旬発送予定)

このたび、介護保険制度の改正に伴い、一部の方の令和8年度の介護保険料の算定方法が以下のとおり変更になります。なお、この変更は給与収入がない方(年金収入のみの方など)は変更ありません。

令和7年度税制改正に伴う介護保険料の特例措置について

令和7年度税制改正により、給与所得控除の見直しにより最低保障額が55万円から65万円に10万円引き上げられ、所得税や市県民税の負担軽減が図られました。しかし、介護保険料は市県民税の課税状況や前年の合計所得金額などを基に算定していることから、この税制改正によって給与所得者の合計所得金額が下がる方や市県民税が非課税の方が増えることになると、介護保険料収入が減少し、令和8年度の介護保険事業運営に影響を及ぼすことになります。よって、介護保険事業を安定的に運営するため、令和8年度の介護保険料の算定に限って税制改正前の算定方法によって計算する「特例措置」が設けられました。

特例措置

(対象となる方)

第1号被保険者本人及び同じ世帯の方で、以下の条件をどちらも満たす方

・令和8年1月1日及び令和8年4月1日に益田市に住民登録がある方

・令和7年中(令和7年1月から12月)の給与収入が55万千円以上190万円未満の方

(内容)

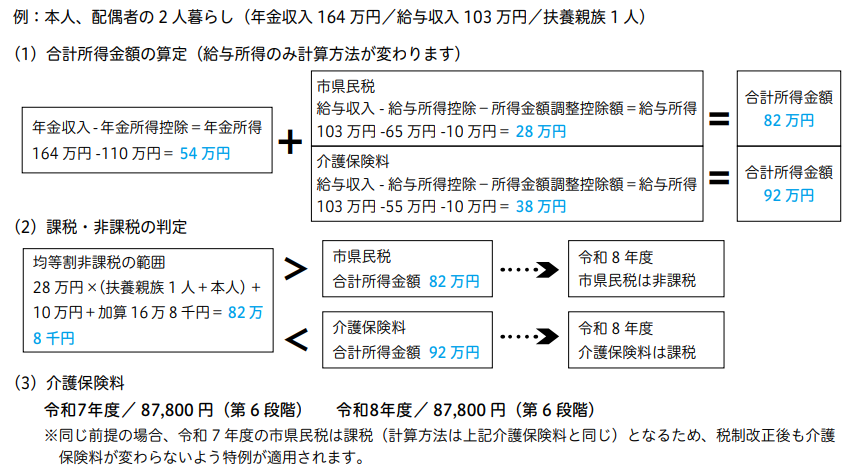

(1)合計所得金額の算定

市県民税で計算された合計所得金額ではなく、税制改正前の給与所得控除額で計算した給与所得により、合計所得金額を算定します。→合計所得金額が上がります。

(2)市県民税課税・非課税の判定

(1)で計算された合計所得金額を用いて、課税・非課税を判定します。

→市県民税は「非課税」でも、介護保険料では「課税」となる場合があります。

(特例減免について)

上記の特例措置を行った方のうち、令和7年度・令和8年度の市県民税がいずれも非課税の方については、特例の減免が適用されます。この減免は介護保険料算定時に自動で行いますので、個別の減免申請は必要ありません。介護保険料は減免後の金額で通知をします。

この記事に関するお問い合わせ先

福祉環境部 高齢者福祉課 介護給付係

〒698-8650 島根県益田市常盤町1番1号

電話番号:0856-31-0682

ファックス:0856-24-0181

お問い合わせフォーム

- みなさまのご意見をお聞かせください(高齢者福祉課)

-

更新日:2026年06月12日